Suspendre son crédit immobilier : conditions, démarches et recours en cas de coup dur

Faire face à un imprévu financier, qu’il s’agisse d’un licenciement, d’une séparation ou d’une baisse soudaine de revenus, fragilise votre capacité à honorer vos mensualités de prêt immobilier. La suspension de crédit, souvent nommée « pause mensualités », est une option prévue par certains contrats pour traverser ces zones de turbulences sans basculer dans le défaut de paiement. Cette solution n’est toutefois jamais automatique : elle repose sur une négociation avec votre établissement prêteur ou, dans des cas extrêmes, sur une décision judiciaire.

Peut-on réellement mettre en pause son prêt immobilier ?

La possibilité de suspendre un crédit immobilier dépend avant tout des clauses inscrites dans votre offre de prêt initiale. Si votre contrat contient une clause de modulation ou de report, vous disposez d’un levier contractuel pour ajuster vos remboursements. Dans le cas contraire, la banque n’a aucune obligation légale d’accepter une suspension, bien qu’elle puisse étudier votre situation au cas par cas.

Estimation du coût d’une suspension de crédit

Calculez l’impact d’un report de mensualités sur votre prêt.

Il est nécessaire de distinguer deux formes de report couramment proposées par les banques :

Le report partiel consiste à ne payer que les intérêts du prêt et la cotisation d’assurance emprunteur durant la période de pause. Le capital n’est pas remboursé, ce qui allonge la durée totale du crédit. Le report total suspend le paiement du capital et des intérêts. Seule l’assurance emprunteur reste généralement due. Cette solution offre un soulagement immédiat, mais augmente plus significativement le coût global du crédit à long terme.

Ne considérez pas votre prêt immobilier comme une entité isolée de vos autres soucis financiers. Le crédit interagit avec votre capacité d’épargne et votre reste à vivre. Demander une suspension permet de réorganiser votre budget global. Cette démarche est une gestion proactive visant à protéger votre solvabilité sur le long terme, en évitant l’escalade vers des impayés complexes à résoudre.

Quels crédits sont éligibles à la suspension ?

La nature de votre prêt influence votre capacité à obtenir une suspension. Les prêts classiques à taux fixe, variable ou mixte intègrent fréquemment des options de souplesse. Cependant, certains prêts aidés ou spécifiques sont souvent exclus de ces clauses en raison de leur cadre réglementaire strict : le Prêt à Taux Zéro (PTZ), le Prêt à l’Accession Sociale (PAS), le Prêt Épargne Logement (PEL), le Compte Épargne Logement (CEL), les prêts Action Logement et les prêts conventionnés (PC).

Pour les prêts in fine, le fonctionnement diffère : le capital est remboursé en une fois au terme du contrat ou lors de la revente du bien, seuls les intérêts étant versés mensuellement. Si vous rencontrez des difficultés sur ce type de prêt, la discussion avec votre conseiller doit se concentrer sur une restructuration globale plutôt que sur une suspension classique.

La procédure pour formuler votre demande

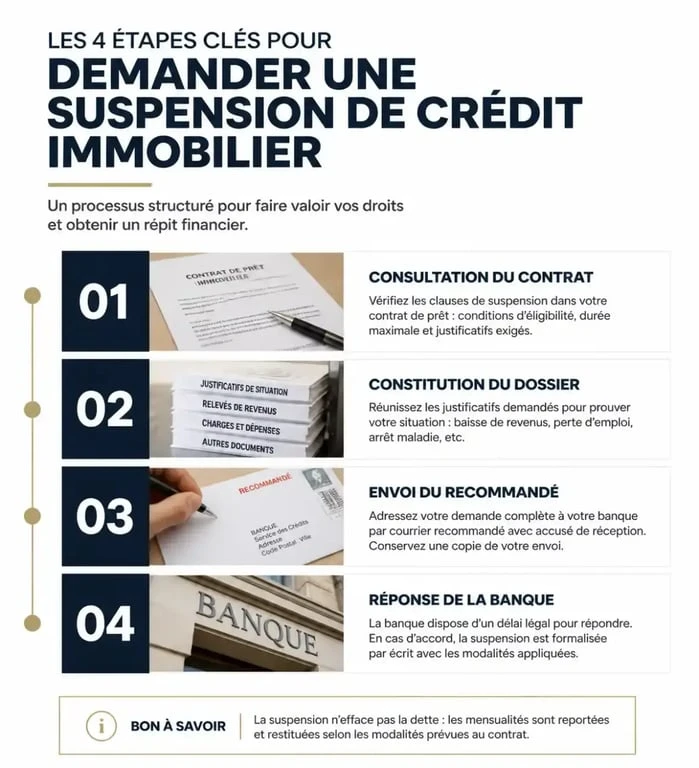

Pour maximiser vos chances d’obtenir un accord, la formalisation de votre demande est déterminante. N’attendez jamais d’être en situation d’impayé pour agir.

1. Consultation du contrat

Relisez votre offre de prêt et les conditions générales. Identifiez les rubriques traitant de la « modification des échéances », du « report » ou de la « modulation ». Ces paragraphes précisent les délais de prévenance et les justificatifs requis.

2. Constitution du dossier

Votre banque doit comprendre la nature temporaire de vos difficultés. Préparez un dossier incluant un courrier explicatif détaillé exposant votre situation (perte d’emploi, divorce, accident de la vie), des justificatifs de revenus et de charges actuels, ainsi que, le cas échéant, une attestation de licenciement ou un jugement de divorce.

3. Envoi du courrier recommandé

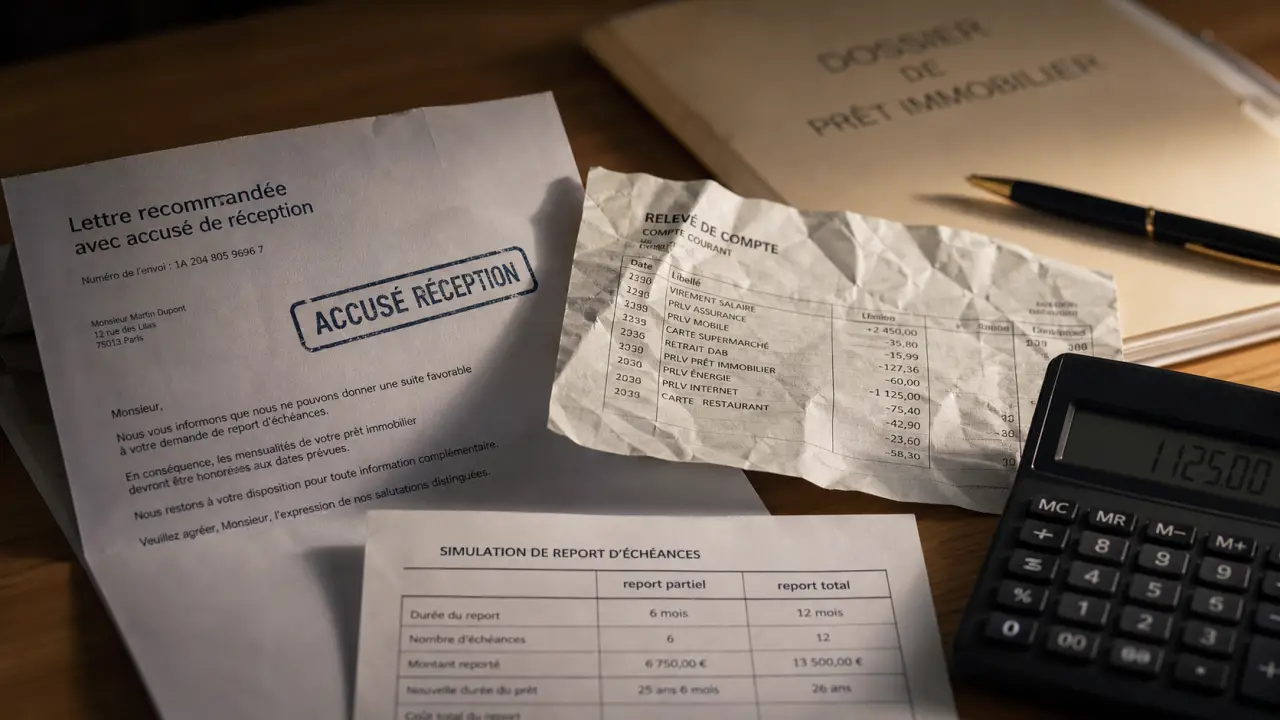

Adressez votre demande par lettre recommandée avec accusé de réception. Ce formalisme prouve votre bonne foi et votre sérieux auprès de l’établissement prêteur, tout en fixant une date officielle à votre requête.

Conséquences financières : ce qu’il faut anticiper

La suspension de crédit n’est pas une opération neutre. Elle entraîne presque systématiquement un allongement de la durée de votre prêt, ce qui augmente le coût total de votre crédit.

Le report des mensualités génère des intérêts supplémentaires sur la durée allongée. Les cotisations d’assurance emprunteur continuent d’être prélevées, parfois sur une période plus longue. Enfin, le tableau d’amortissement est décalé, prolongeant la fin de votre prêt.

Il est crucial de demander à votre banque une simulation chiffrée du coût de cette opération avant de valider l’avenant au contrat. Comparez ce surcoût avec les risques liés à un défaut de paiement, comme le fichage bancaire, les pénalités de retard ou le contentieux.

Alternatives et recours en cas de refus

Si la banque refuse votre demande ou si aucune clause contractuelle ne vous protège, des solutions existent.

L’assurance emprunteur

Vérifiez les garanties de votre contrat d’assurance emprunteur. Certaines polices incluent des garanties « perte d’emploi » ou « incapacité » qui peuvent prendre en charge, sous conditions, le paiement de vos mensualités pendant une période donnée.

Le délai de grâce judiciaire

En ultime recours, vous pouvez saisir le juge des contentieux de la protection au tribunal judiciaire. Ce magistrat a le pouvoir d’accorder un délai de grâce pouvant aller jusqu’à 2 ans. Durant cette période, les remboursements sont suspendus et les pénalités de retard sont gelées. Ce n’est pas une annulation de dette, mais une pause légale imposée qui permet d’éviter l’exécution forcée et de retrouver une situation financière stable.

Si vos difficultés ne sont pas passagères, la vente du bien immobilier doit être envisagée. Vendre son bien avant de subir une procédure de saisie permet souvent de rembourser le capital restant dû et, dans certains cas, de récupérer une partie de son apport personnel.