Sogec Gestion prélèvement : identifier l’origine, vérifier le mandat SEPA et réagir vite

Un libellé Sogec Gestion sur un relevé bancaire surprend facilement, surtout si aucun achat, abonnement ou remboursement ne vous revient en mémoire. Avant de penser à une fraude, il faut vérifier si l’opération vient d’un mandat SEPA ou d’un service géré pour le compte d’une marque.

Le plus efficace est de relever le montant, la date et le numéro ICS, puis de comparer ces éléments avec vos contrats récents, vos e-mails et vos démarches promotionnelles. Si le débit reste inexpliqué, il faut agir vite.

À quoi correspond un prélèvement Sogec Gestion ?

Un prélèvement Sogec Gestion est le plus souvent une opération bancaire passée via un mandat SEPA. Cela signifie qu’un créancier, ou un prestataire chargé de la gestion, a été autorisé à débiter votre compte. Le nom affiché sur le relevé peut donc être celui de l’intermédiaire technique, et non celui de la marque que vous aviez en tête.

Contester un prélèvement bancaire : les démarches et délais officiels · Découvrez la procédure légale et les délais à respecter pour contester un prélèvement bancaire auprès de votre établissement financier.

Sogec Gestion intervient dans la gestion des paiements, la facturation, l’encaissement et certaines opérations promotionnelles. L’entreprise est aussi connue pour les offres de remboursement, les jeux-concours et d’autres dispositifs externalisés pour des marques. Sa création remonte à 1975, ce qui explique sa présence ancienne dans cet environnement administratif.

Pourquoi le nom affiché n’est pas toujours celui de la marque ?

Quand une entreprise confie une partie de sa gestion à un prestataire, le libellé bancaire peut afficher le nom de ce prestataire plutôt que celui du service utilisé. C’est ce qui crée la confusion : vous cherchez un abonnement, une ODR ou une facture, mais le relevé mentionne seulement Sogec Gestion.

Ce cas n’est pas automatiquement anormal. Il devient préoccupant si vous ne retrouvez ni contrat, ni autorisation de prélèvement, ni facture, ni e-mail qui justifie le débit.

Les causes les plus fréquentes d’un débit Sogec Gestion

Le prélèvement peut avoir plusieurs origines. Pour avancer sans vous perdre, croisez trois repères : le montant, la date et vos démarches récentes. Un petit montant, comme 1€, peut correspondre à un test, une régularisation ou une opération ponctuelle. Un montant plus élevé, comme 111,00€, mérite une vérification plus attentive, car il peut renvoyer à un contrat, une facture ou une erreur à contester.

| Situation possible | Ce que cela peut signifier | Vérification utile |

|---|---|---|

| Abonnement ou service souscrit | Un partenaire utilise Sogec Gestion pour l’encaissement | Contrat, espace client, facture, e-mail de confirmation |

| Offre de remboursement | Sogec gère l’opération administrative ou le flux associé | Dossier ODR, marque concernée, conditions de l’offre |

| Jeu-concours ou opération promotionnelle | La société intervient comme gestionnaire de campagne | Formulaire de participation, règlement, messages reçus |

| Erreur de traitement | Le débit ne correspond à aucune autorisation retrouvée | Demande d’explication puis contestation bancaire |

| Usurpation ou mandat non reconnu | Le prélèvement peut être non autorisé | Opposition, contestation et surveillance du compte |

Prélèvement ou virement Sogec : ne pas confondre

Un prélèvement débite votre compte, donc l’argent sort. Un virement Sogec Gestion crédite votre compte, donc l’argent arrive. Cette distinction compte, car Sogec peut aussi apparaître dans un remboursement lié à une ODR ou à une opération commerciale. Si vous voyez un crédit, il s’agit souvent d’un remboursement attendu. Si vous voyez un débit, il faut retrouver le mandat ou la relation commerciale qui l’autorise.

Pour remonter la chaîne, repartez de la période qui précède l’opération. Vérifiez vos achats avec remise, les cases cochées lors d’une souscription, les justificatifs envoyés et les e-mails automatiques classés dans les courriers indésirables. Un libellé bancaire bref cache souvent une suite d’actions plus longue qu’on ne l’imagine.

Vérifier la légitimité du prélèvement avant de paniquer

La vérification doit rester méthodique. Le but n’est pas seulement d’identifier qui a prélevé, mais pour le compte de qui l’opération a eu lieu. Un libellé bancaire est parfois trop court pour tout expliquer, donc les détails transmis par la banque ou par le créancier deviennent essentiels.

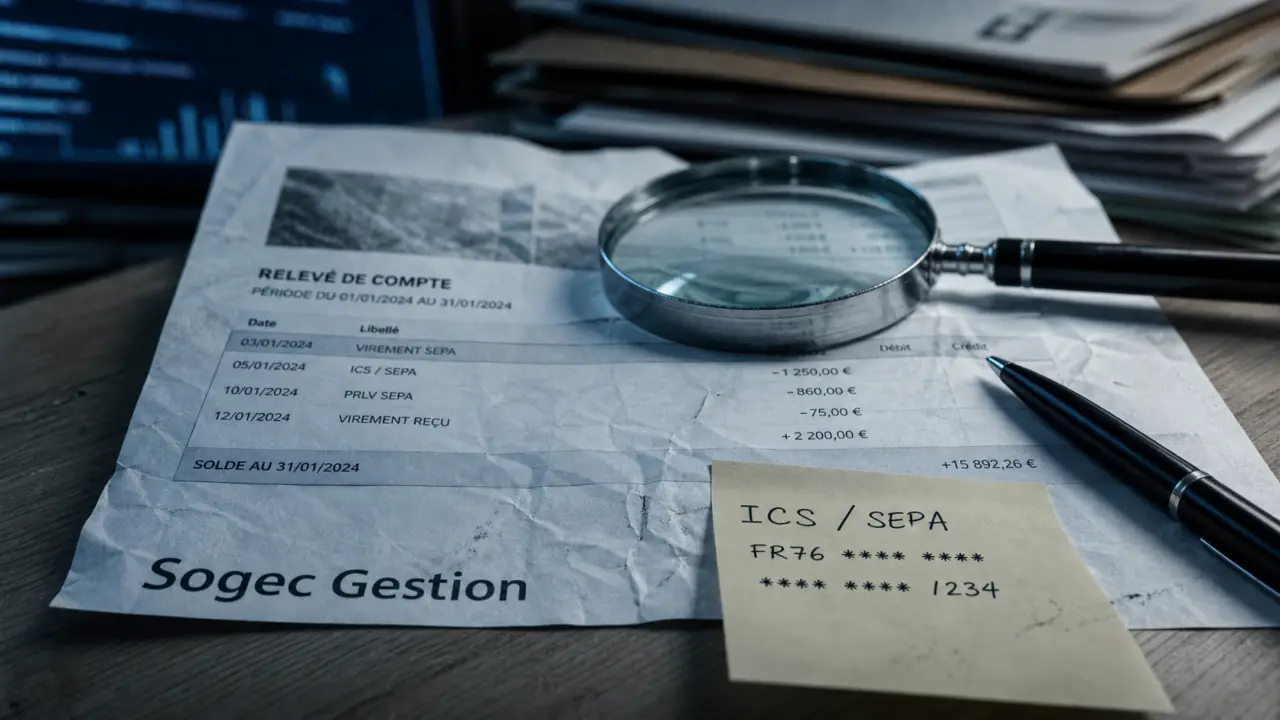

Retrouver le numéro ICS et le mandat SEPA

Le numéro ICS, ou Identifiant Créancier SEPA, sert à identifier le créancier à l’origine d’un prélèvement. Il peut apparaître dans le détail de l’opération bancaire, dans votre espace client ou sur un document de mandat. Le numéro FR57ZZZ628029 est notamment mentionné dans des échanges d’utilisateurs au sujet de SOGEC informatique. Si vous le retrouvez, notez-le avec la référence de mandat, la date et le montant.

Ces informations sont utiles pour votre banque, mais aussi pour toute demande adressée au service client concerné. Un prélèvement autorisé doit pouvoir être relié à un mandat, à une référence client ou à un contrat identifiable.

Passer en revue vos traces récentes

Avant de faire opposition, vérifiez vos e-mails, SMS, espaces clients et factures. Recherchez “Sogec”, “SOGEC”, “remboursement”, “ODR”, “mandat SEPA”, le montant exact du prélèvement et le nom des marques avec lesquelles vous avez interagi récemment. Des entreprises connues, comme Bouygues Telecom, sont parfois citées dans les recherches liées à Sogec, notamment lorsque des opérations sont externalisées ou gérées par un prestataire.

Si vous partagez un compte avec un conjoint, un enfant majeur ou un associé, demandez aussi si une souscription ou une participation promotionnelle a été faite. Beaucoup de prélèvements “inconnus” deviennent clairs dès qu’on élargit la vérification aux personnes qui ont accès au compte ou à la carte bancaire liée au service.

Que faire si le prélèvement Sogec Gestion est inconnu ?

Si aucune vérification ne permet d’expliquer le débit, il faut agir sans tarder. La priorité est de sécuriser votre compte, de demander l’origine du mandat et de garder une trace écrite de chaque démarche.

- Ouvrez le détail de l’opération dans votre application bancaire et relevez le montant, la date, le libellé complet, le numéro ICS et la référence de mandat si elle apparaît.

- Contactez votre banque pour demander des informations sur le créancier et les modalités de contestation du prélèvement.

- Contactez Sogec Gestion ou le service client de la marque concernée en fournissant uniquement les éléments nécessaires : date, montant, référence bancaire et coordonnées de contact.

- Demandez la preuve du mandat SEPA ou l’explication commerciale de l’opération.

- Faites opposition si le prélèvement n’est pas reconnu, si le mandat est introuvable ou si vous soupçonnez une opération non autorisée.

Opposition et contestation : deux démarches différentes

Faire opposition sert à bloquer de futurs prélèvements liés au créancier ou au mandat concerné. Contester vise à demander le remboursement d’un prélèvement déjà passé. Votre banque peut vous indiquer la procédure exacte selon que l’opération est autorisée, mal exécutée ou totalement non autorisée.

Dans votre message de contestation, restez factuel. Indiquez que vous ne reconnaissez pas le prélèvement Sogec Gestion, que vous demandez l’identification du créancier réel et, si besoin, la copie du mandat SEPA. Une formulation claire et chronologique facilite souvent le traitement.

Les bons réflexes pour éviter une nouvelle surprise

Une fois l’incident clarifié, adoptez quelques habitudes simples. Elles permettent de repérer plus vite les opérations inhabituelles et de comprendre les libellés bancaires ambigus avant qu’ils ne deviennent stressants.

- Conservez les confirmations de souscription, même pour une offre promotionnelle ou un remboursement différé.

- Notez les ODR auxquelles vous participez, avec la marque, la date d’envoi et le montant attendu.

- Surveillez les petits prélèvements, car ils peuvent passer inaperçus alors qu’ils signalent un mandat actif.

- Consultez régulièrement la liste des mandats SEPA actifs dans votre espace bancaire, si votre banque la propose.

- Demandez une confirmation écrite lorsqu’un service client vous annonce la résiliation d’un abonnement ou l’arrêt d’un prélèvement.

Un prélèvement Sogec Gestion n’est donc pas forcément frauduleux, mais il ne doit jamais être ignoré. S’il correspond à un contrat, une facture ou une opération promotionnelle, vous devez pouvoir le relier à une autorisation claire. S’il reste inexpliqué après vérification, contactez votre banque, demandez l’origine du mandat et lancez l’opposition ou la contestation adaptée.

- Sogec Gestion prélèvement : identifier l’origine, vérifier le mandat SEPA et réagir vite - 15 juillet 2026

- Débiter un compte : solde qui baisse en banque, écriture qui s’inscrit en comptabilité - 15 juillet 2026

- CIC avis : conseillers réactifs, application bien notée et frais à surveiller - 13 juillet 2026

Partager cet article

Articles qui pourraient vous intéresser :

Débit immédiat, débit différé, autorisation systématique : quelle carte bancaire pour éviter les mauvaises surprises ?

Débit immédiat, débit différé, autorisation systématique : quelle carte bancaire pour éviter les mauvaises surprises ?

Instanea : le paiement compte à compte qui encaisse en virement instantané et réduit le risque côté marchand

Instanea : le paiement compte à compte qui encaisse en virement instantané et réduit le risque côté marchand

Parrainage N26 : 75 € offerts après un achat de 75 € et une prime sous 60 jours

Parrainage N26 : 75 € offerts après un achat de 75 € et une prime sous 60 jours

Banques fermées le lundi : jours ouvrés, virements et bons réflexes

Banques fermées le lundi : jours ouvrés, virements et bons réflexes